破解居民收入增加的“卡脖子”难题,应该是下一步改革的重中之重

改变中国人“勤劳而不富有”的处境,提高居民收入和经济发展获得感,应是一切改革措施的落脚点,也是检验改革成功与否的最重要标准。

增强人民群众的改革获得感,已经成为本次三中全会的重点议题之一。6月27日的政治局会议亦指出,要做到“改革成果由人民共享”。

不可否认,我国经济发展取得了世界瞩目的成就,2021年我国人均GDP历史性地超越了全球平均水平,成为中高收入水平国家,如果保持目前增速,未来五年内将成为高收入水平国家。但是这与人民实际享受的经济发展成果之间,存在着不小的温差。以我国快速工业化初始的2000年为对比参照点,从2000年至2023年,我国经济总量增加了13倍,而城镇居民人均可支配收入只增加了7.25倍(从6280元至52821元),如果考虑得到货币贬值、房价上涨等因素,普通居民生活压力其实是更大了。

与国际横向相比,中国居民可支配财富占GDP比重约为43%,比发达国家一般低20个百分点,比同类发展程度国家也低10个百分点左右,中国国民经济分配中的工资支出和社会福利支出比无疑都是严重偏低的。尽管中国人民是世界上最辛劳的民族之一(根据国际劳工组织对147个经济体的统计,中国劳动力周平均工资时间47小时以上,长期排前三),但是我们并未享受到与经济发展成就相匹配的成果。

当下我国经济发展动力缺乏,发展质量转型升级困难,一方面是技术“卡脖子”问题导致的,另一方面是居民收入增加“卡脖子”问题导致的。居民收入占比过低的问题长期不能破解,导致尽管中央屡次出台促进消费政策,但是始终不能有明显见效,内需对经济增长拉动乏力;同时,一个活跃的科创体系背后必须有一个繁荣的消费市场,内需不足还会加大科技创新风险和延缓技术更新速度,所以是影响经济未来趋势的根本性问题。

如果说技术“卡脖子”难题,主要是我国在关键核心科技领域起点低、积累少造成的,解决起来很难一蹴而就,那么居民增收的“卡脖子”难题,则长期是人为因素导致的,症结和出路都是显而易见的,更取决于改革的决心和勇气。

那么,我国居民增收“卡脖子”问题是如何形成的?中国人民为什么勤劳而不富有?我们应该如何构建公平的经济发展成果共享机制?本文试做分析,权当抛砖引玉,不周之处欢迎拍砖。

一、长期依赖高投资拉动经济增长,挤占工资和社保支出的问题

长期以来,投资是拉动我国经济增长的最主要动力。当然这种发展驱动模式,在早期工业化阶段很有优势,可以迅速完成基础建设,更方便进行资本积累。但是在已经完成工业化之后,依然采用这种驱动模式,而不大幅提高分配在国民经济中的占比,经济发展效率发生就会降下来,前车之鉴是1975年之后的苏联。

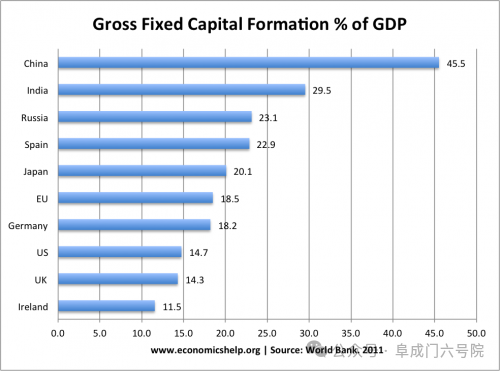

衡量固定资产投资水平的一个相近国际通用统计标准是固定资产形成总额,我国2022年社会固定资产投资总额为52万亿人民币,约占GDP总量的42%,而根据世界银行的数据,而全世界平均水平为16%左右,中国的投资率是世界银行有统计的近200个经济体中排名中排名第7高的,也是大中型经济体中唯一超过40%的。

就另一个概念固定资本形成总额来讲,我国2022年达到7.58万亿美元,大约相当于全球固定资本形成额(25.3万亿美元)的30%,或者相当于美国(4.43万亿)和欧盟27国(3.78万亿)总和的85%以上。

(一些代表性经济体的公司纳税额与商业利润的比值,其中中国常年在59%之上,全球平均水平为40%,数据来源:世界银行)

四、金融市场的系统性缺陷,导致的财产性收入过低的问题

除了工资等固定收入外,获得一定财产性收入,也是提高居民经济获得感的一个重要方式。比如,美国居民财产性收入占总收入20%左右,成为仅次于工资收入的第二大来源,自从2020年以来,该国居民工资收入增加了24.7%,而财产性收入增加35%左右,成为家庭收入增加的最快部分,有力缓解了疫情给家庭带来的经济冲击。

改革开放后,我国收入机制的一个重要进步就是就是摆脱了单一靠工资的局面,开始获取各种自主投资性取得收益。到2021年我国居民家庭资产已经达到687万亿,从财富总量上仅次于美国,以我国有4.94亿个家庭计算,平均每个家庭拥有139万的财富。

但是这些巨额的家庭资产给居民带来的财产性收入是极少的,当年全国居民财产性收入仅为4.26万亿,也就是说资产收益率仅为0.62%,还不如银行的固定存款利率高,也赶不上通货膨胀速度。而同年美国家庭财富总量为159.1万亿美元,财产性收入总和为5.49万亿美元,也就是说财产收益率为3.45%,收益率是中国的近6倍。

那么为什么中国居民财产收益率如此低呢?中国人民拥有的巨额资产,为什么不能带来相应的收益呢?笔者认为,总体来说是由于我国金融市场的法治不健全,以及缺乏合理的分红机制,投资人合法权益不能得到有效保护导致的。

直接后果来讲,金融市场非但不能为居民创造财富,近些年反而成为吞噬个人财富的无底黑洞。从2007年以来,A股股票创造社会财富能力总体为负,近者来说,从2021年至2024年6月底,A股总市值减少了约19万亿,以全国共有2.1亿个股票账户计算,每个账户损失超过9万。

再以上交所A股市场为例,2007年底我国持股市值100万以下的散户总量为2446万,其持有总市值为19170亿,人均股市资产7.83万;到了2022年底,100万股值以下的散户数量增加到4139万,其持有市值为23539万亿,人均股市资产下降到5.68万。由于这十五年间,我国居民财富发生了天翻地覆的变化,显然这种股市资产下跌,不是居民投资能力下降导致的,而是市值蒸发导致的。

也就是说,占我国股民绝大多数的中小投资者,在这15年时间里,总体是亏损状态。尽管我国资本市场规模已经稳居全球第二,不过全国居民财产性收入的60%以上,仍然来自于极为微薄的银行存款利息收入,说明资本市场对居民增收是无效或低效的。

间接来讲,居民因对金融市场缺乏信任,只能把大多数资金投往成本很高、收益率极低的不动产(2021年家庭财产中476万亿为不动产,占财富总量的69.3%,房屋年平均租售比低于2%),导致进一步拉低资产回报率,增加居民的债务负担,形成恶性循环。

一个经济体的财产性收入占比水平,反映了这个经济体在不增加个人劳动付出前提下,增加个人收入的能力,是经济制度优劣的重要标志。全世界发达经济体在过往的转型中,都在实现工业化后,有一个财产性收入快速增加的过程,而我国这方面进展缓慢,从2011年至2023年,仅仅增加了0.8个百分点(从7.8%至8.6%)。所以,我们不仅需要一个居民工资收入的“倍增计划”,也需要一个财产性收入的“倍增计划”,这是不可回避的时代命题。

五、必须进行深层面的系统性改革,才能提高国民的经济发展成果获得比

春秋战国时期,我国产生了截然不同的两种治民思想。一种是《管子》里的富民思想,认为民富是国强的基础,即“凡治国之道,必先富民”,“治国常富,而乱国常贫”;另一种是《商君书》里的弱民思想,把民富与国强对立起来,“民弱国强,民强国弱。故有道之国,务在弱民”。

从实践上看,齐虽然最终未能统一天下,但是保持400多年的强盛,国运最持久,与管仲开辟的富民之道不无关系;秦行弱民之道,虽能统一六国,但是其兴也勃焉、亡也忽焉,从商鞅变法到灭亡不过150余年时间。

所以,只有让人民在经济发展分配中处于优先地位,社会才能保持兴旺和稳定。我们应该把人民收入是否能够稳定增加,获得感能否得到基本满足,作为衡量一切改革措施和发展成就的试金石。如果像苏联那样,发展成果尽管很大,人民却享受不到,这种模式也是很难持续的。

收入分配和改革获得感问题,根本上不是经济问题,而是系统的制度性问题。以上分析的导致我国当下人民改革获得感不强,居民收入占比过低的种种因素,都是法治缺失、监督缺失、公私权失衡在经济层面的反映。由此导致经济发展路径、目标扭曲,背离马克思主义“以人为中心”的发展观,忽略个体获得感,私有财富和产权也不能得到保障。

如果我们能够改变这种状态,建立一个受法治约束的、规则公平的市场经济体制,即便是保持目前经济发达程度,普通民众的收入分配所得至少可以提高30%。以上每个问题都是机制扭曲带来的严重基本性问题,随便做出一项改革,就可以至少给普通民众带来数万亿以上的福祉好处。

此外,安全感、尊重感、表达权的是否得到满足,也深刻影响人们的改革获得感。一个社会即便物质再充裕,也只能说是解决了人民部分的需求,如果其他方面需要不能被满足,他们对这个改革也不会满意。而实现这些,也同样需要在深层制度改革上有所突破。

注释及参考文献:

注释一:上海财经大学校长刘元春指出,中国社会保障支出占GDP的比重仅为2.96%,比发达国家低16个百分点以上,这个说法广为流传,其实是错误的。刘元春的统计口径,只计算了财政支出中的“社会保障和就业支出”一项,而没有估算财政支出中其他用于社会福利和保障的部分。按照国际通用的“社会性支出”(social expenditure)口径,社会保障福利支出共包括养老、遗属福利、失能待遇、卫生健康、家庭福利、失业救济、住房补贴等九类,按照这个统计口径,我国社会福利和保障性支出的GDP占比在10%上下。

注释二:主要依据是《2022年全国医疗保障事业发展统计公报》所透露,全国机关事业单位参保人员为6572万,外加军事武警系统400余万,当然里面也有可能重复。

注释三:我国2022年机关事业单位退休人员平均养老金为7.19万,按照体制内养老金替代率为80%计算,在职人员平均工资约为9万元。

注释四:目前社会上对月收入的统计,多数以北京师范大学中国收入分配研究院的研究报告,指月收入3000以上人口只占16.5%,这个数据是依托2013年抽样调查完成的,所以有很强滞后性。笔者依据国家统计局发布的2022年居民人均可支配收入中位数为31370元,推算月收入超过3000的人口比例应该在40%左右。

注释五:笔者主要依据2022年国家统计局人均可支配收入五等分法推算,大致收入最高的20%一组以年收入6万左右为下线。

注释六:根据世界银行于2020年对全球189个经济体的企业税收负担的分析,尽管中国近年在减税层面做出了巨大努力,但是仍属于全球税负最高的一档,中国企业综合税负占商业利润的59.2%,远远超过世界平均40.4%的总税率水平,全球排名第21位。

文中主要数据来源:《中国统计年鉴》(2013年-2023年),《上海证券交易所统计年鉴》(2007年—2022年),世界银行网站、美国商务部经济分析局网站

标签:收入,我国,中国,居民,支出,工资,世界银行,注释,财富,财产